PRIETO no pudo JUSTIFICAR con DOCUMENTOS uso de DINERO MUNICIPAL por G. 70.000 millones en DOS RUBRO

El intendente de Ciudad del Este, Miguel Prieto Vallejos, no pudo justificar, ni demostrar con documentos en que uso G. 70 mil millones de guaraníes, y es en apenas dos rubros. El jefe comunal igualmente manipulo o maquillo los registros contables de la institución municipal para que parezca que esta haciendo una buena gestión. Todo esta documentado por la Contraloría General de la República. Es por esto, y muchos otros hechos de corrupción, que se pide la intervención de la administración municipal de Prieto. Pero el jefe comunal sigue sin mostrar un solo documento sobre su supuesta inocencia, y repite la gastada frase de “persecución política”.

El pedido de intervención que debe decidir la Cámara de Diputados a la gestión de Prieto, esta justificado en documento que revelan un grosero y descomunal robo del dinero municipal. Prieto dice que es inocente, pero hasta ahora no mostro un solo documento que lo demuestre. Al contario esconde todo, y se niega a dar los documentos que justifiquen como y donde se uso 19 mil millones de guaraníes del rubro transferencia en 2024. Esto no es mencionado por la Contraloría porque es nuevo.

Pero el organismo de control del Estado paraguayo sostiene que el intendente Prieto no pudo justificar, ni demostrar con documentos como uso G. 69.969 millones en solo dos rubros. Esto en el periodo comprendido entre 2019 y 2022, si se ve los años siguientes esta cifra supera fácilmente los 100 mil millones de guaraníes.

Es por esto que se pide la intervención de la gestión de Prieto quien sigue con los negociados, especialmente en las adjudicaciones y a modo de ejemplo podemos mencionar la compra de equipos viales por G. 12.000 millones que fue anulado por Contrataciones Pública, la adjudicación, pero Prieto ya pago y cobro con sus concejales rastreros.

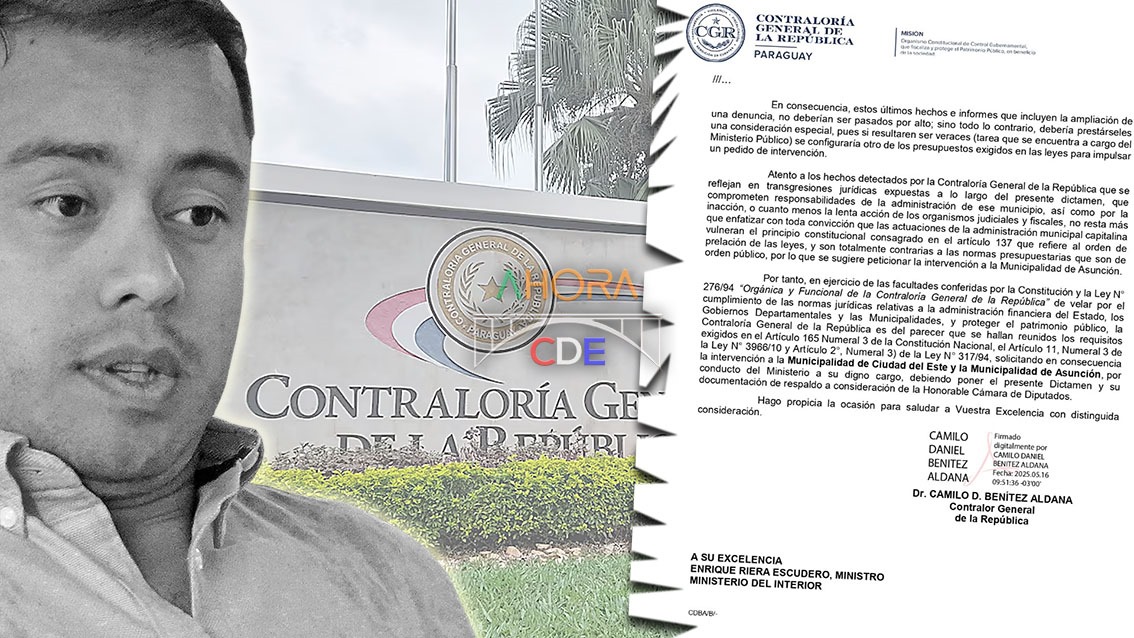

Al justificar el pedido de intervención a la administración de Prieto el contralor Camilo Benítez señala que:

En cuanto al informe denominado “Examen Documental sobre la composición y aplicación de los Gastos de Capital de la Municipalidad de Ciudad del Este, correspondiente a los ejercicios fiscales 2019 a 2022”, se aprecian algunos de los siguientes hallazgos:

“La Administración Municipal no presentó comprobantes legales que respalden el uso de ₲ 42.035.930.893, provenientes de ingresos tributarios y no tributarios, a ser aplicados a inversiones en gastos de capital durante los ejercicios fiscales 2019 – 2022… Además, no se aportaron evidencias documentales suficientes ni consistentes que permitan verificar que dichos fondos hayan sido ejecutados en obras o adquisiciones de capital. Por el contrario, parte de los recursos habrían sido aplicados a objetos clasificados como gastos corrientes…”.

En otro punto explica como se maneja financiera y contablemente el intendente Prieto quien tiene como asesor planillero a Daniel Mujica, quien es considerado el cerebro de los esquemas de corrupción en la comuna esteña

“Los Estados Financieros del Municipio presentan graves inconsistencias, incluyendo saldos contables irregulares, clasificaciones erróneas en cuentas del patrimonio neto y variaciones injustificadas entre 2019 y 2023. Estas deficiencias incumplen con la normativa vigente (Ley N° 3966/10, artículos 55 y 57 de la Ley N° 1535/99 y NICSP), comprometiendo la fiabilidad, transparencia y utilidad de la información financiera para la toma de decisiones, lo que afecta la transparencia, rendición de cuentas y la toma de decisiones basada en dichos estados, erosionando la confianza pública y dificultando una gestión municipal eficiente y responsable”.

En otro punto el documento de la Contraloría afirma:

“El Municipio de Ciudad del Este ejecutó ₲ 27.933.370.178 (Guaraníes veintisiete mil novecientos treinta y tres millones trescientos setenta mil ciento setenta y ocho), en gastos de capital predominantemente vía Transferencias al Sector Privado. Al utilizar este mecanismo para financiar lo que constituían obras públicas, incumplió directamente la Ley N° 3966/10 ‘Orgánica Municipal’ y eludió los procedimientos de contratación pública exigidos. Esta práctica irregular introduce riesgos sustanciales de ineficiencia, menoscaba gravemente la transparencia y debilita los mecanismos de control sobre los recursos municipales”.